农业银行停用零余额电子现金无卡取款收紧背后的深层信号

随着金融科技的快速发展,无卡取款作为一种便捷的金融服务方式,受到了广大消费者的青睐。然而,近期农业银行宣布将于月日起停用零余额电子现金,这一举措不仅影响了无卡取款业务,更透露出银行业务调整和金融监管趋严的深层信号。

一、无卡取款业务的发展与挑战

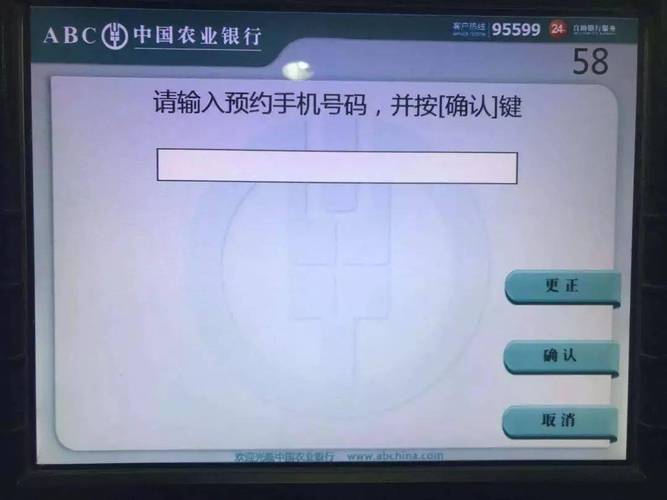

无卡取款,即通过手机等电子设备,利用银行的电子现金功能进行取款,无需实体银行卡。这一服务模式极大地方便了用户,尤其是在紧急情况下,用户可以快速获取现金。然而,随着业务量的增加,无卡取款也面临着安全风险和监管压力。

二、农业银行停用零余额电子现金的背景

农业银行此次停用零余额电子现金,主要是出于风险控制的考虑。零余额电子现金虽然方便,但在实际操作中容易成为洗钱和非法交易的工具。零余额账户的管理成本较高,且在风险控制上存在难度,因此银行选择停止这一服务,以减少潜在的金融风险。

三、银行业务调整的趋势

农业银行的这一决策反映了银行业务调整的趋势。随着金融监管的加强,银行需要不断优化业务结构,减少风险较高的服务项目。无卡取款虽然便捷,但其风险管理难度较大,特别是在反洗钱和反恐融资方面,银行需要承担更多的责任。

四、金融监管的加强

农业银行的这一举措也是金融监管加强的体现。近年来,中国金融监管部门不断加强对银行业的监管,特别是在金融安全和风险控制方面。无卡取款业务的收紧,正是监管部门对金融创新进行规范和引导的结果。

五、对消费者的影响

对于消费者而言,农业银行停用零余额电子现金意味着无卡取款的便利性将受到一定影响。消费者可能需要重新适应传统的取款方式,或者寻找其他替代的电子支付手段。然而,从长远来看,这一调整有助于提高金融系统的安全性,保护消费者的资金安全。

六、未来展望

展望未来,无卡取款业务可能会在更加严格的监管框架下继续发展。银行和监管部门需要找到平衡点,既保障金融服务的便捷性,又确保金融安全。随着技术的进步和监管的完善,无卡取款业务有望实现更加健康和可持续的发展。

七、结语

农业银行停用零余额电子现金的决策,不仅仅是对单一业务的调整,更是银行业务优化和金融监管加强的体现。这一举措提醒我们,金融创新必须在确保安全的前提下进行,同时也预示着未来金融服务将更加注重风险控制和合规性。对于消费者来说,适应这一变化,理解背后的金融逻辑,将有助于更好地利用金融服务,保障自身权益。